東京都建設業許可申請・経営事項審査申請・入札参加資格申請のことなら、行政書士法人スマートサイドにお任せください。

東京都建設業許可申請・経営事項審査・入札参加資格申請

行政書士法人スマートサイド

東京都の建設業許可申請全般に精通した行政書士事務所です。

〒112-0002 東京都文京区小石川1-3-23 ル・ビジュー601

営業時間 | 7:00~15:00 |

|---|

臨時対応 | 休日夜間対応します。 |

|---|

03-6912-1255

過去の実績(実務経験)を証明するために、すでに提出している決算報告の訂正が必要なのはなぜですか?

相談者(経理担当)

内装工事の建設業許可を持っています。とび工事の建設業許可を追加するために、都庁に申請しに行ったところ、「決算変更届(決算報告)」の訂正が必要である旨、指摘を受けました。とび工事の実務経験は、十分あるのに、なぜ、すでに都庁に提出している「決算変更届(決算報告)」の訂正が必要なのでしょうか?

行政書士

とび工事を業種追加する際に、「決算変更届(決算報告)」の訂正が必要と言われたのですね!もしかしたら、すでに提出している「決算変更届(決算報告)」の中にある「直前3年の各事業年度における工事施工金額」という書類の「その他の建設工事の施工金額」の数字が、「0」になっていませんか?

建設業許可業者は、事業年度終了後4か月以内に「決算の届出」を、許可行政庁に提出しなければなりません。これは、建設業法11条2項にも記載されている許可業者の義務です。この届出のことを「決算報告」もしくは「決算変更届」と言ったりします(このページでは、以下「決算報告」と表記します)。

この「決算報告」は、税理士の先生が、税務署に対して行う「決算の申告」とは、まったくの別物で、建設業許可業者が許可行政庁に対して、毎年度、提出をしなければならない届出になります。

ご相談者さまは、すでに内装工事の建設業許可を持っているとのことでしたが、その「内装工事」の建設業許可に「とび工事」を追加する際に、すでに提出している数年度分の決算報告の訂正が必要になってしまったようです。

以下のページでは、このようなケースにおける対処法を、行政書士法人スマートサイドの過去の実績と併せて、解説していきたいと思います。

「とび工事」を業種追加する際の相談内容

概要

| 会社所在地 | 東京都渋谷区 |

|---|---|

| 保有業種 | (内) |

相談内容

| 相談内容 | 内装工事の建設業許可を取得して、十数年経ちますが、このたび、「とび工事」の建設業許可が必要になりました。 「とび工事」に該当する資格者がいないため、「とび工事」の実務経験を証明するしか方法がありません。 運よく創業当初から、長年勤めている工事部長に10年以上の「とび工事」の経験があったため、書類を準備して都庁に持参したところ、受け付けてくれませんでした。 |

|---|

申請内容

| 申請内容 |

|

|---|

とび工事の「専任技術者」になるには?

まず、前提として、すでに持っている「内装工事」の建設業許可に、「とび工事」を追加するのですから、申請の種類は『業種追加申請』という手続きになります。

そして、「とび工事」の建設業許可を新たに取得するのですから、この会社の社員の中に「とび工事」の専任技術者に該当する人が、常勤していなければなりません。

「とび工事」の専任技術者になることができる国家資格には、以下のようなものがあります。

- 建設機械施工管理技士

- 土木施工管理技士

- 1級建築施工管理技士

- 2級建築施工管理技士(種別:躯体)

また、仮に上記のような資格を持っていなかったとしても、以下に掲げる特殊な学科(指定学科)を卒業している社員がいれば、10年の実務経験の証明は必要なく、3~5年の実務経験を証明すれば、「とび工事」の専任技術者になることができます。

- 土木工学(開発科、土木科、環境科、造園科、農業科)

- 建築学(建築科、建築システム科、住居デザイン科、住居科)

※大学卒業の場合、必要な実務経験の期間は、3年です。高校卒業の場合、必要な実務経験の期間は、5年です。

さらに、資格者もいなければ、特殊な学科(指定学科)の卒業生もいないという場合には、10年の実務経験を証明しなければなりません。

相談者さまの会社のように、「とび工事の建設業許可を取得したい。けど、資格者も指定学科の卒業生もいない」というケースにおいては、とび工事の10年の実務経験を証明しなければ、専任技術者の要件を満たすことができず、とび工事の建設業許可を取得することはできないのです。

逆にいうと、資格者や指定学科卒業生がいなかった場合でも、10年の実務経験を証明することによって、とび工事の建設業許可を取得することはできるのです。

「直前3年の各事業年度における工事施工金額」という書類

ここまでの理解をまとめると、相談者さまの会社の場合、「資格者」や「指定学科の卒業生」は、いないものの、長年勤めている工事部長に10年以上の「とび工事」の経験があるとのことですから、その工事部長の「とび工事」の10年の実務経験を証明することによって、「とび工事」の建設業許可を取得することはできそうです。

それでは、なぜ、申請書類を準備して、都庁に持参したにも関わらず、申請を受け付けてもらえなかったのでしょうか?どうして、過去に提出している「決算報告」の訂正が必要であるということになってしまったのでしょうか?

「決算報告書(決算変更届)」の意味と必要書類

冒頭に記載したように「決算報告(決算変更届)」は、建設業許可業者の義務として、事業年度終了後4か月以内に許可行政庁に提出しなければならない届出です。

この決算報告では、以下のような書類が必要になります。

| 【書類の名前】 | 【内容】 | ||

|---|---|---|---|

| 変更届出書(別紙8) | 決算報告の表紙に該当する書類です。「別紙8」という様式で、「事業年度(第〇期:〇年〇月から〇年〇月)が終了したので、別添のとおり、下記の書類を提出します」という記載があります。 | ||

| 工事経歴書 | 建設業許可の業種ごとに、該当の年度の工事の実績を記入する書類です。工事施工金額の大きい方から10件程度を目安に「注文者」「元請・下請」「工事名」「施工場所」「配置技術者(氏名)」「主任技術者または監理技術者」「請負代金」「工期」などを記載します。 | ||

| 直前3年の各事業年度における工事施工金額 | その名の通り、直前3年の建設業許可業種ごとの施工金額を記入する書類です。許可業種ごとに「元請(公共)工事」「元請(民間)工事」「下請工事」の施工金額を記載します。 | ||

| 財務諸表 | 税理士の先生が作成した財務諸表を建設業法用に書き換えなければなりません。「表紙」「貸借対照表」「損益計算書」「株主資本等変動計算書」「注記表」が必要になります。 | ||

| 事業報告書 | 該当年度の事業報告を記入する書類です。 | ||

| 納税証明書 | 知事許可の場合、該当年度の法人事業税納税証明書の添付が必要です。 | ||

各種の書類の中身の詳細については、触れませんが、今回の相談者さまのケースでは、「直前3年における各事業年度における工事施工金額」に問題がありました。

この会社は、「とび工事」の建設業許可を追加取得するために、会社に在籍(常勤)している工事部長の過去10年間の「とび工事」の実務経験を証明しなければなりませんでした。

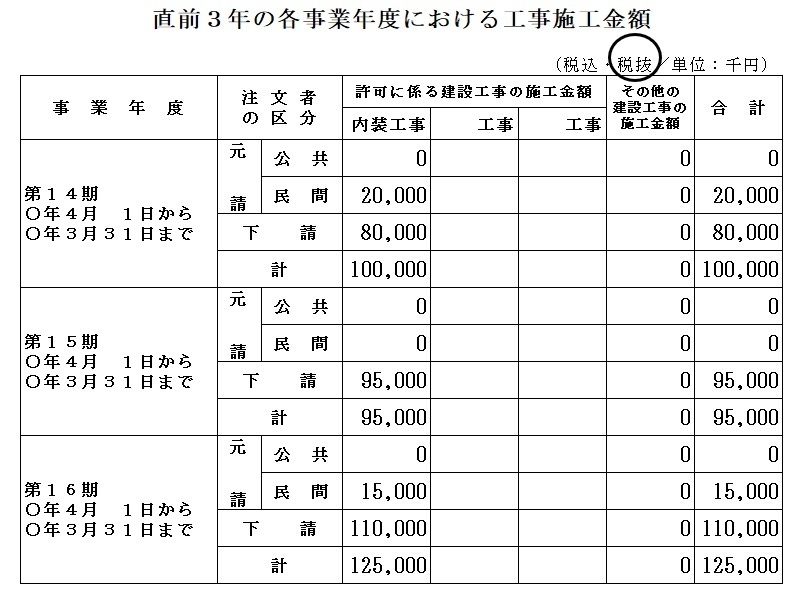

一方で、この会社が「決算報告」の際に提出している「直前3年の各事業年度における工事施工金額」は、以下のようなものでした。

何がおかしいのか?お分かりでしょうか?

それとも、何がおかしいのか?どこに不都合があるのか?何の修正が必要なのか?いまいち、ピンとこないでしょうか?

「その他の建設工事の施工金額」が「0」ということは!?

「何がおかしいのか?」すでにお気づきの人もいらっしゃるかもしれませんが、相談者さまの会社は、とび工事の建設業許可を業種追加するために、とび工事の実務経験を過去にさかのぼって10年間証明しなければならないはずです。

そうであるにも関わらず、すでに都庁に提出している上記書類(直前3年の各事業年度における工事施工金額)の「その他の建設工事の施工金額」が「0円」になっているということは、この会社は、すくなくとも14期~16期までの3年間は、「内装工事」以外の工事実績が「ない」ということを表しています。

もう少しわかりやすく表にすると以下のようになります。

| 事業年度 | 内装工事の実績 | 内装工事以外の実績 |

|---|---|---|

| 第14期 | 100.000千円 | 0千円 |

| 第15期 | 95.000千円 | 0千円 |

| 第16期 | 125.000千円 | 0千円 |

上記の表をご覧いただくと分かるように、決算報告の書類を作成する際に、工事の売上の100%を、内装工事の実績として計上していることになります。

内装工事以外の実績(=許可を受けている以外の建設工事の施工金額)が、0になっているため、これでは、とび工事の実績を証明することができません。

そのため、このままだと、とび工事の建設業許可を取得することができません。それでは、どうすればよいのでしょうか?

「決算報告(別紙8)」の訂正

このようなケースにおいて、過去に提出した「決算報告」および「直前3年の各事業年度における施工金額」の数字を一切訂正できないか、というとそういうわけではありません。

あまり広く知られてはいませんが、「変更届出書(別紙8)の訂正について」という書類を作成し、提出することによって、過去に提出した「決算報告」および「直前3年の各事業年度における施工金額」を訂正することができます。

ここで重要なのは、とび工事の建設業許可を取得したいからといって、実際は実績がなかったにも関わらず、工事の実績があったかのように書類を作出することはできないということです。

あくまでも、「書類の作成の仕方が間違っていたので、訂正します」というものでなければなりません。例えば、

- 工事の中身をよく精査しないで、全額を内装工事に割り振ってしまっていた

- 許可業種以外の「そのほか工事」の欄に、金額を割り振らなければならないことを失念していた

- 実際には、「とび工事」を施工していたにもかかわらず、書類作成するうえで、そのことを理解できていなかった

というような理由があればOKですが、

- 実際は100%内装工事なのに、とび工事の許可を取得したいので、訂正届を提出する

- その他の工事の実績はないのに、あとから「その他工事の金額」を追加する(偽装する)

というようなことはできませんので、注意が必要です。

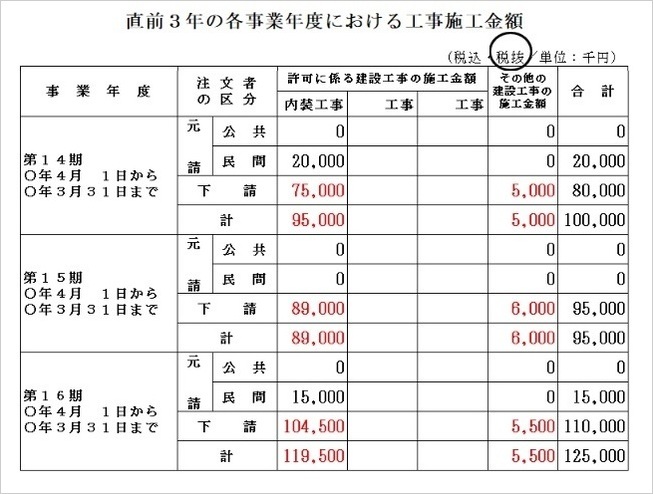

本件においては、お客さまには、今一度、各年度の工事施工金額を精査のうえ、「内装工事」の金額と「それ以外の工事」の金額を出していただくようにお願いをしました。その結果、各事業年度のうち500万円~600万円が、「とび工事」に該当していたとのことでした。そこで、弊所では、以下のように、「直前3年度の各事業年度における工事施工金額」を修正しました。

第14期は、総完成工事高100.000千円のうち、95.000千円が内装工事、その他の工事が5.000千円になります。

第15期は、総完成工事高95.000千円のうち、89.000千円が内装工事、その他工事が6.000千円になります。

第16期は、総完成工事高125.000千円のうち、119.500千円が内装工事、その他工事が5.500千円になります。

| 事業年度 | 内装工事の 実績 | 内装工事以外の実績 | 総完成工事高 |

|---|---|---|---|

| 第14期 | 95.000千円 | 5.000千円 | 100.000千円 |

| 第15期 | 89.000千円 | 6.000千円 | 95.000千円 |

| 第16期 | 119.500千円 | 5.500千円 | 125.000千円 |

総完成工事高のうち、「内装工事の実績」と「それ以外の実績」を精査し、金額を割振り、訂正を行うことによって、この会社は内装工事以外にも工事を施工していた(「内装工事」だけでなく「とび工事」も施工していた)ことになります。

このように訂正をすることによって、『過去に都庁に提出した「直前3年の各事業年度における工事施工金額」の数字』と、『これから、とび工事の許可を取得するために、とび工事の実績を証明する行為』との矛盾(齟齬)を解消するわけです。

これにより、「とび工事の工事実績がある」ということを証明することができるようになります。

なお、総完成工事高は、第14期が100.000千円、第15期が95.000千円、第16期が125.000千円と変わっていない点に注意をしてください。都庁や県庁に提出する「決算報告書」は、税理士の先生が作成する「財務諸表」をもとに作成しているはずなので、「総売上」や「総完成工事高」については、変更がないはずです。

また、内装工事の売上が、第14期は100.000千円から95.000千円に、第15期は95.000千円から89.000千円に、第16期は125.000千円から119.500千円に変わっているので、すでに提出している工事経歴書の「合計額」についても、訂正が必要になります。

| 事業年度 | 訂正前の内装工事 | 訂正後の内装工事 |

|---|---|---|

| 第14期 | 100.000千円 | 95.000千円 |

| 第15期 | 95.000千円 | 89.000千円 |

| 第16期 | 125.000千円 | 119.500千円 |

「とび工事」の10年間の実務経験の証明へ!

ただし、上記のように、すでに提出している「決算報告」の書類を訂正すればよいだけではありません。「決算報告」の書類を訂正したうえで、実際に「とび工事を施工していた」という実績の証明が必要になってきます。

この実績の証明については、

- とび工事の請求書

- 請求書に対する入金記録

の2点で行っていくことになりました。

過去10年にさかのぼって、「とび工事」の実績を証明するということは、非常に骨の折れる難しい作業ですが、実際に「とび工事を施工してた」という事実があるのであれば、それほど、時間をかけることなく、請求書と入金記録の突合作業を行うことにより、証明することが可能です。

このような作業を行うことにより、相談者さまの会社は、無事、「とび工事」の10年の実務経験を証明することに成功し、内装工事にとび工事を業種追加することに成功しました。

電気工事に電気通信工事を業種追加したケース

このように、「建設業許可の業種を増やす場合」や「専任技術者を変更(交代)する場合」において、過去に提出した「決算報告」の訂正を求められるケースは、決して少なくありません。

国家資格を持っていない場合には、長かれ短かれ「実務経験」を証明しなければ、専任技術者になることができません。一方で、過去に提出した「直前3年の各事業年度における工事施工金額」の「その他の建設工事の施工金額」が「0円」になっていたのでは、「過去の実績を証明するという行為」と「すでに提出している書類の0円という表記」との間に、齟齬が生じます。

弊所では、電気工事に電気通信工事を業種追加するようなケースでも、同様に「別紙8の訂正」を行い、電気通信工事の実務経験を証明することによって、電気通信工事の建設業許可取得に導いた成功事例があります。

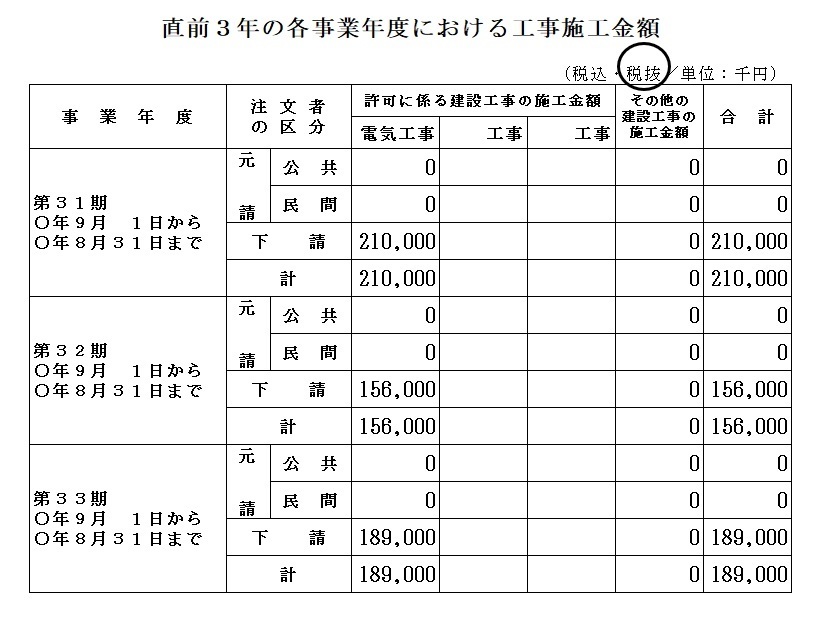

訂正前の「直前3年の各事業年度における工事施工金額」

上記は、訂正前の「決算報告」の中にある「直前3年の各事業年度における工事施工金額」の書類です。

この書類でも、「その他の建設工事の施工金額」が0円になっているため、このままでは、仮に電気通信工事業の実務経験があったとしても、その実績証明を行うことができません。この書類では、「電気工事以外の実績がなし(ゼロ)」になっているからです。

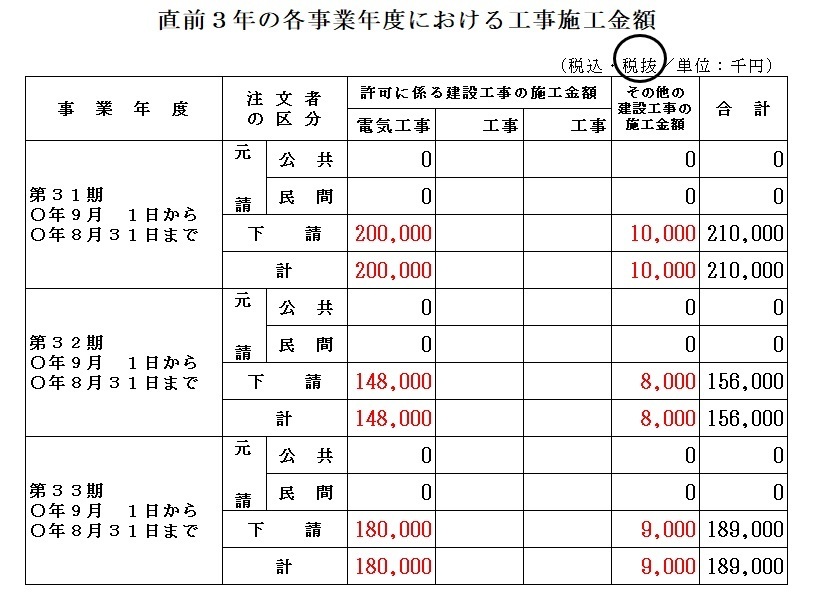

訂正後の「直前3年の各事業年度における工事施工金額」

そこで、弊所で、詳細にヒアリングを行い、「電気工事」と「電気工事以外(=電気通信工事)」の施工金額を割振り、別紙8の訂正を行った結果が、下記の書類です。

この会社の場合、8.000千円~10.000千円程度の金額を「その他工事(=電気通信工事)」に計上しました。

もう少しわかりやすい表にすると以下のようになります。

| 事業年度 | 電気工事の 実績 | 電気工事以外の実績 | 総完成工事高 |

|---|---|---|---|

| 第31期 | 200.000千円 | 10.000千円 | 210.000千円 |

| 第32期 | 148.000千円 | 8.000千円 | 156.000千円 |

| 第33期 | 180.500千円 | 9.000千円 | 189.000千円 |

総完成工事高の100%を電気工事の売上として計上していたのを、電気工事以外の実績にも割振り、「直前3年の各事業年度における工事施工金額」の訂正を行いました(同様に、すでに提出している「電気工事」の工事経歴書の訂正も必要です)。

このように訂正を行うことによって、「電気工事以外」すなわち「電気通信工事」の過去の経験を証明することができるようになります。

あらためて、ここでも記載しますが、電気通信工事の建設業許可を取得したいからと言って、「ありもしない実績を作出するようなこと」はできません。電気通信工事の建設業許可を業種追加するには、上記の訂正を行うのみならず、電気通信工事の過去の実績を「工事請負契約書」「注文書・請書」「請求書・入金記録」などで、証明しなければならないからです。

決して、『決算報告で提出した数字(金額)を訂正すれば済む』というような話ではないので、注意が必要です。

過去の経験(実績)証明でお困りの人へ

以上見てきたように、「決算報告(決算変更届)」の書き方によって、本当はあるはずの工事の実績を、「ないもの」として提出してしまっているというケースは、意外と多いのが事実です。

決算報告は、毎年、許可行政庁に提出しなければなりませんが、報告書の中身を詳細に吟味されるわけではありません。よほどの間違いがない限り、「工事経歴書」や「直前3年の各事業年度における工事施工金額」の数字の誤りを指摘されるということはないでしょう。

決算報告が、あくまでも「届出」という性質上、届出さえしていれば、問題ないと考えるのが普通かもしれません。

しかし、このページでご案内したように、「本来、取得できるはずの建設業許可を取得できない」とか「変更できるはずの専任技術者を変更できない」という危険性があることを十分にご理解いただけたのではないか?と思います。

行政書士法人スマートサイドは、建設業許可の取得手続きを専門に行う行政書士事務所です。

このページでご案内したような

- 決算報告の訂正

- 「直前3年の各事業年度における工事施工金額」の修正

- 過去の工事実績の証明

でお困りの際は、ぜひ、下記問い合わせフォームからご連絡下さい。

【この記事の監修・執筆責任者】 東京都行政書士会:文京支部所属(行政書士登録番号:14081073) 行政書士法人スマートサイド:代表:横内賢郎/出版実績一覧はこちら 「技術職員100名以上」「年間売上100億円超」「全国展開している大臣許可業者」など大規模事業者の申請手続きも、得意としている事務所です。 |

お電話・メールでの「業務のご依頼・お申込み」はこちら

お電話での「業務のご依頼・お申込み」はこちら

行政書士法人スマートサイドでは、相談者1人1人への適切な対応、質の高い面談時間の提供・確保の見地から、初回に限り、1時間あたり11,000円の相談料を頂いております。

ー電話無料相談は、承っておりません。あらかじめご了承くださいー

メールでの「業務のご依頼・お申込み」はこちら

行政書士法人スマートサイドに寄せられたお客様の声

行政書士法人スマートサイドのサービスをご利用頂いたお客様からの感謝の声を、お客様のご了承を頂いたうえで、ホームページに掲載しています

- 「ネットに顔が出ていたので安心できた」

- 「お見積りが明確で安心した」

- 「実際にお会いして適確なアドバイスを頂いた」など、

大変多くの『お喜び』と『感謝』の声を頂いております。次は、御社の番です。弊所サービスを利用して「東京都の建設業許可」を取得したり、「経営事項審査」や「入札参加資格申請」を無事終えている事業者さまは、たくさんいらっしゃいます。ぜひ、お客様の声を参考にしてみてください。

事務所案内

相談事例

更新期限が迫っている!?

変更できるかどうか不安な方

経営業務管理責任者の要件

専任技術者の要件

経管・専技に関する共通問題

経営事項審査を受審しよう!!

入札参加資格を取得しよう!!